Kennzahlen für den Vertrieb: Weniger ist oft mehr

03.11.2015 — Online-Redaktion Verlag Dashöfer. Quelle: C4B-Team.

Schnell hat man dann einen Kennzahlenfriedhof aufgebaut. Wegen der Vielzahl möglicher Kennzahlen geht es im Vertriebscontrolling daher vor allem darum, dass Sie aus dem Pool möglicher Kennzahlen diejenigen herausgreifen und zu einem Kennzahlensystem zu verdichten, die für Ihr Unternehmen von großer Bedeutung sind. Gibt die Unternehmensstrategie Wachstum vor, stehen Umsatz und Marktanteil im Vordergrund. Liegt das Augenmerk auf Kostenführerschaft, sollte der Schwerpunkt auf Vertriebskosten und Pricing liegen. Grundsätzlich sollte jedoch das Kerngerüst folgende fünf Themenbereiche abdecken:

- Umsatz

- Markt

- Kunden

- Leistung

- Effizienz

Die Kunst ist, Vertriebscontrolling bewusst als Instrument zu nutzen, das Management bei vertriebsrelevanten Entscheidungen zu unterstützen und natürlich auch den Vertrieb dabei, einen guten Job zu machen. Einige relevante Kennzahlen wurden im vorangegangenen Beitrag bereits vorgestellt, im Folgenden exemplarisch weitere Kennzahlen.

Auftragsgröße

| Umsatz Anzahl Aufträge |

Auftragsgrößenrückgänge können unterschiedliche Ursachen haben:

- Man hat eine Reihe von Neu-Kunden, die vorsichtig bestellen

- Kunden stückeln größere Aufträge (Entlastung Lager)

- Bestellverhalten hat sich verändert

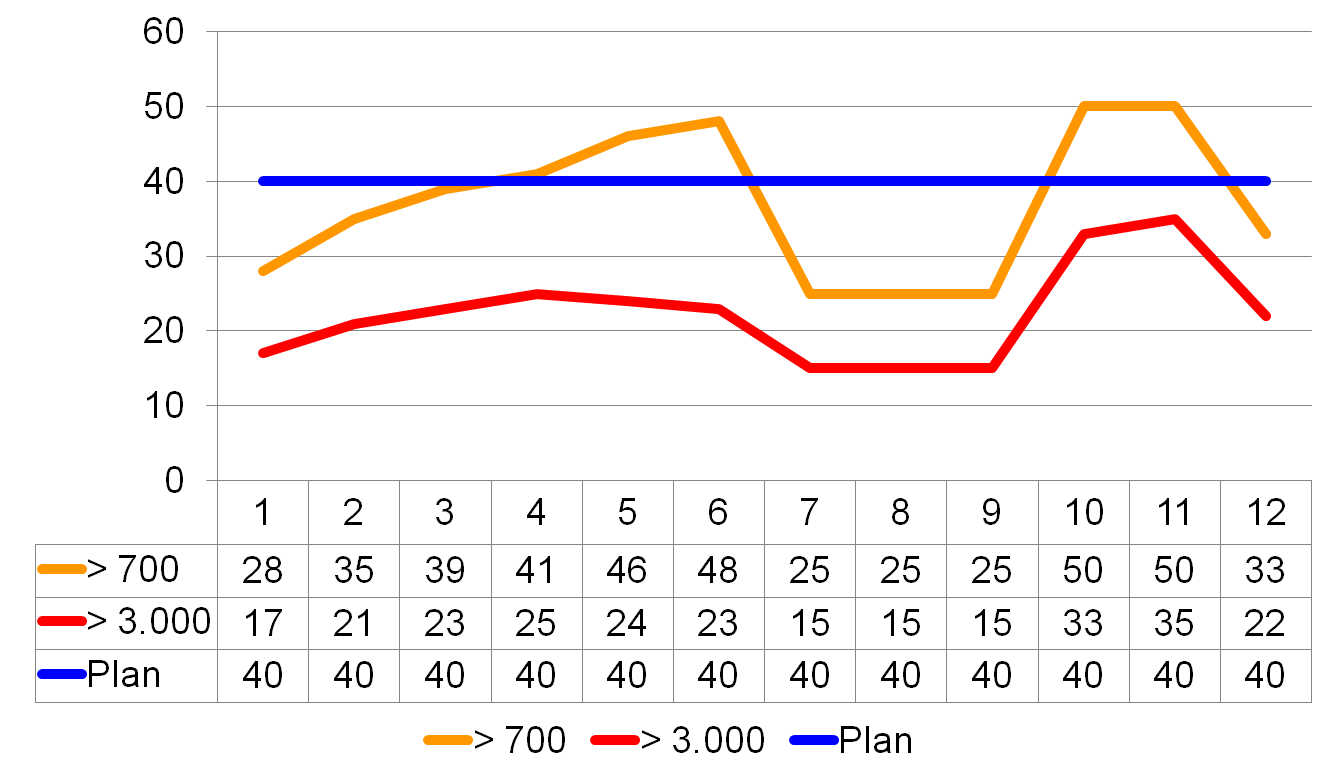

Angebote pro Woche nach Größenklassen

Das Angebot pro Woche nach Größenklassen kann als Frühwarnindikator dienen, wenn zum Beispiel die kleinen Aufträge zunehmen und große Aufträge abnehmen. Ursachen dafür können Trendänderungen oder beispielsweise Unsicherheiten im Markt sein, die sich zeitnah im Umsatz des eigenen Unternehmens niederschlagen.

Hitrate Aufträge

Die Hitrate Aufträge, auch Angebotserfolg genannt, stellt den prozentualen Erfolg von abgegeben Angeboten dar.

| Angebotserfolg = | erteilte Aufträge abgegebene Angebote |

x 100% |

Anteil Neukunden

Diese Kennzahl kann Aufschluss über das Verhältnis zwischen Neukundengeschäft und Kundenentwicklung geben, sowie ein gewünschtes Wachstum in Umsatz, Kundenanzahl und Themen steuern. Außerdem können Aussagen zur Marktattraktivität des Angebots erarbeitet werden. Der Neukundenanteil gibt zudem Aufschluss darüber, wie gut der Vertrieb in der Akquise ist.

Formel:

| Anteil Neukunden (letzte zwei Jahre) Altkunden in % |

Anteil Neuprodukte

| Anteil Umsatz mit Neuprodukte (letzte zwei Jahre) Gesamtumsatz in % |

Der Anteil an Neuprodukten gibt einen Hinweis darauf, wie innovativ das Unternehmen ist.

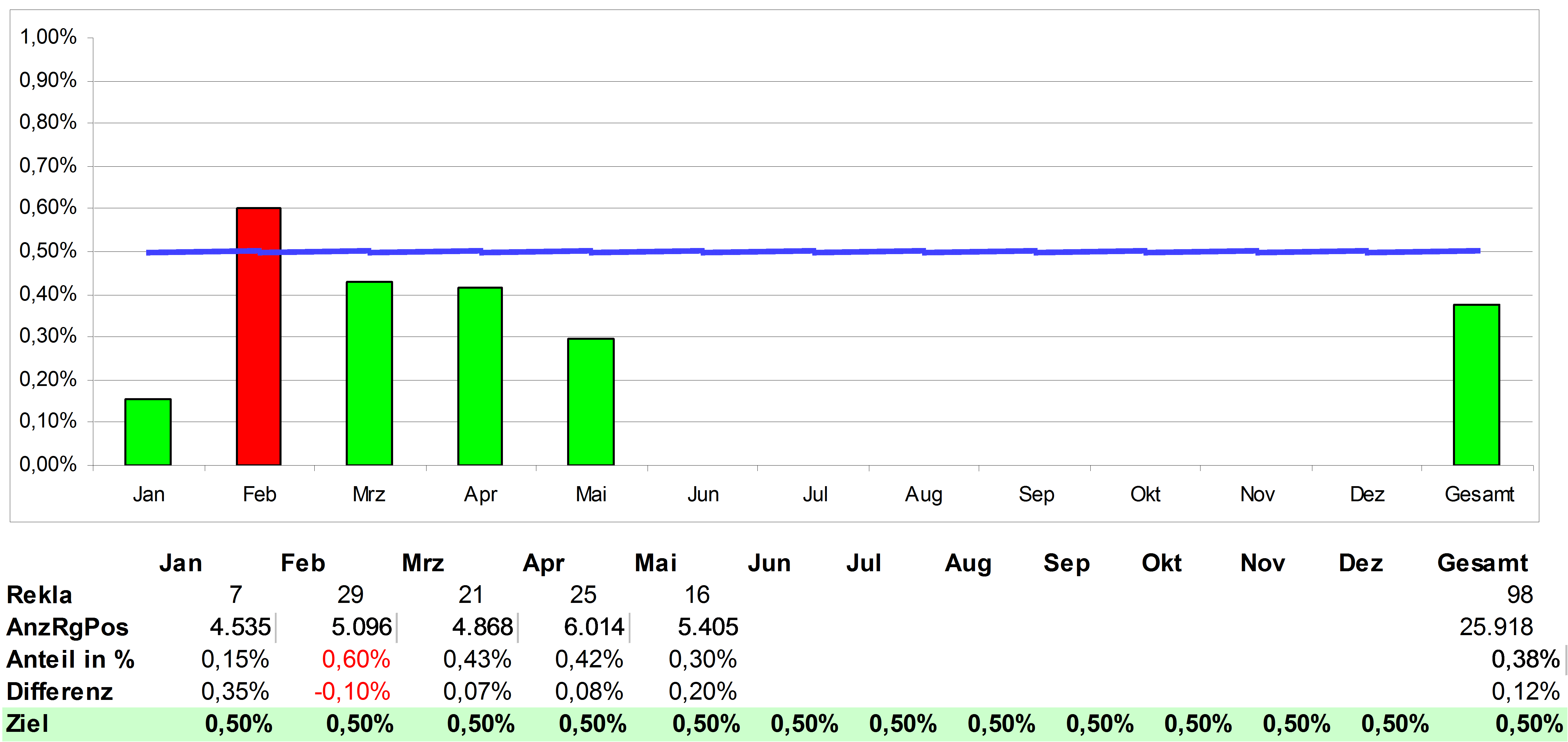

Nachverfolgung Reklamationen

Die Reklamationsquote, auch Retourenquote genannt, beschreibt das Verhältnis der retournierten Ware zu der Gesamtanzahl der verkauften Ware und dient insbesondere als Frühindikator. Sie spiegelt den Zufriedenheitsgrad der Kunden sowie die Servicequalität wie Liefergeschwindigkeit, Beratungsqualität, etc. wider.

Formel:

| Anzahl der Retouren Anzahl der Gesamtverkäufe |

x 100% |

Als Steuerungsinstrument kann man die Reklamationsquote nutzen um festzulegen, dass beispielsweise nur 0,5 Prozent der Rechnungspositionen beanstandet werden dürfen.

Vertriebskostenentwicklung zum Umsatz

Die Vertriebskostenentwicklung zum Umsatz fragt danach, wie hoch der Anteil der Vertriebskosten am Deckungsbeitrag ist. Diese Kennzahl ist insbesondere im Zeitverlauf sehr aussagekräftig.

| Kosten des Vertriebs x 100 Umsatz |

Zahlungsziele Kunden

Zahlungsziel Kunden = Ø Forderungen x 360 Tage / Umsatzerlöse

Das Zahlungsziel Kunden gibt Aufschluss darüber, wann die Kunden im Durchschnitt bezahlen, wie die Trends diesbezüglich sind. Wichtig ist hierbei, die Analysen nach Kundengruppen oder Regionen durchzuführen.

Top Learnings Vertriebscontrolling

- Vor dem Aufbau des Vertriebscontrollings aktiv den Vertrieb befragen und die Denkweise und Parameter des Vertriebs kennen.

- Maßnahmen festlegen, um Stärken aus- und Schwächen abzubauen.

- Weniger ist mehr – geeignete Top Ten Kennzahlen zur Vertriebssteuerung festhalten.

- Eingeleitete Maßnahmen quartalsweise monitoren und bei Bedarf weitere Maßnahmen definieren.

- Den aktiven Dialog mit dem Vertrieb suchen.

- Vertriebscontrolling sollte als Managementberatung und Coaching verstanden werden.

Über C4B-Team:

C4B-Team ist seit 1998 ein unabhängiges, inhabergeführtes Unternehmen für Management- und Businessberatung das sich auf die Moderation und Organisation der C4B Benchmarking Circle für Führungskräfte aus dem Rechnungswesen und Controlling spezialisiert hat. C4B bietet Ihnen dabei eine Plattform zum Vergleichen von Finance-Prozessen mit dem Ziel, sich persönlich zu begegnen und aus den Erfahrungen anderer zu lernen. Schauen Sie auch in unseren Finance Blog.

Kontakt:

C4B-Team GmbH & Co. KG

Ahrensfelder Weg 11

22927 Großhansdorf

Tel. 04102 -217 0 262

Fax 04102 - 691 99 50

E-Mail: info@c4b-team.de

Home: www.c4b-team.de

C4B Blog: http://blog.c4b-team.de/

YouTube

YouTube

XING

XING

Facebook

Facebook

Instagram

Instagram